Oatly deelt financiële resultaten van het vierde kwartaal en het jaar 2025 |

Malmö, Zweden, 11 februari 2026 - Oatly Group AB (Nasdaq: OTLY) (“Oatly”, het “bedrijf” of de “groep”), 's werelds eerste en grootste haverdrankmerk, heeft vandaag de financiële resultaten bekendgemaakt voor het vierde kwartaal en het jaar 2025 (eindigend op 31 december 2025).

Jean-Christophe Flatin, CEO van Oatly, zegt: “Ik ben trots te kunnen melden dat we zowel in het vierde kwartaal als over het hele jaar winstgevende groei hebben gerealiseerd. Het bereiken van deze mijlpaal weerspiegelt de gedisciplineerde, strategische maatregelen die we de afgelopen drie jaar hebben genomen om de basis van ons hele bedrijf te versterken. We hebben onze supply chain en overkoepelende structuur naar de juiste omvang gebracht en tegelijkertijd geïnvesteerd in onze vernieuwde groeistrategie. We zien duidelijk dat onze strategie werkt en effect heeft, aangezien we groei realiseren in elke markt waar deze volledig is geïmplementeerd, en goede eerste resultaten boeken in de markten waar we onze strategie nog aan het uitrollen zijn. We zien daarnaast een verbeterde winstgevendheid en cashflow in het gehele bedrijf."

Hij vervolgt: “We weten dat het behalen van ons eerste volledige winstgevende jaar een belangrijke mijlpaal is, maar niet ons einddoel. Als we vooruitkijken, verwachten we onze impact te versnellen terwijl we onze groeistrategie blijven uitvoeren, de vraag blijven stimuleren en een nog sterkere winstgevende groei realiseren. We zien nog steeds een aanzienlijk potentieel voor ons en we zijn ervan overtuigd dat we de juiste stappen zetten om duurzame, schaalbare en winstgevende groei te realiseren terwijl we onze missie uitvoeren.”

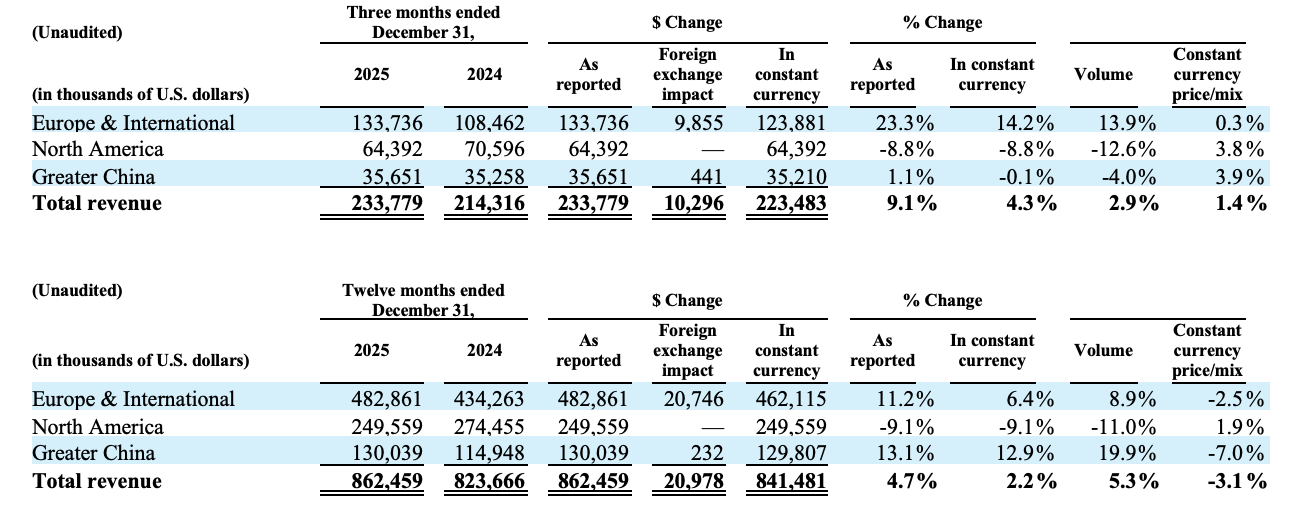

De onderstaande tabellen geven een overzicht van de omzet zoals gerapporteerd en de omzet op basis van constante wisselkoersen per segment voor de drie en twaalf maanden eindigend op 31 december 2025 en 2024. |

- Omzet in het vierde kwartaal van $ 233,8 miljoen, een stijging van 9,1% ten opzichte van dezelfde periode vorig jaar, met een omzetstijging van 4,3% bij constante wisselkoersen ten opzichte van dezelfde periode vorig jaar.

- De brutomarge in het vierde kwartaal bedroeg 34,5%, een stijging van 5,8 procent ten opzichte van dezelfde periode vorig jaar.

-

Het nettoverlies in het vierde kwartaal toerekenbaar aan aandeelhouders van de moedermaatschappij bedroeg $ 19,1 miljoen, een verbetering van $ 72,1 miljoen ten opzichte van een nettoverlies toerekenbaar aan aandeelhouders van de moedermaatschappij van $ 91,2 miljoen in dezelfde periode vorig jaar.

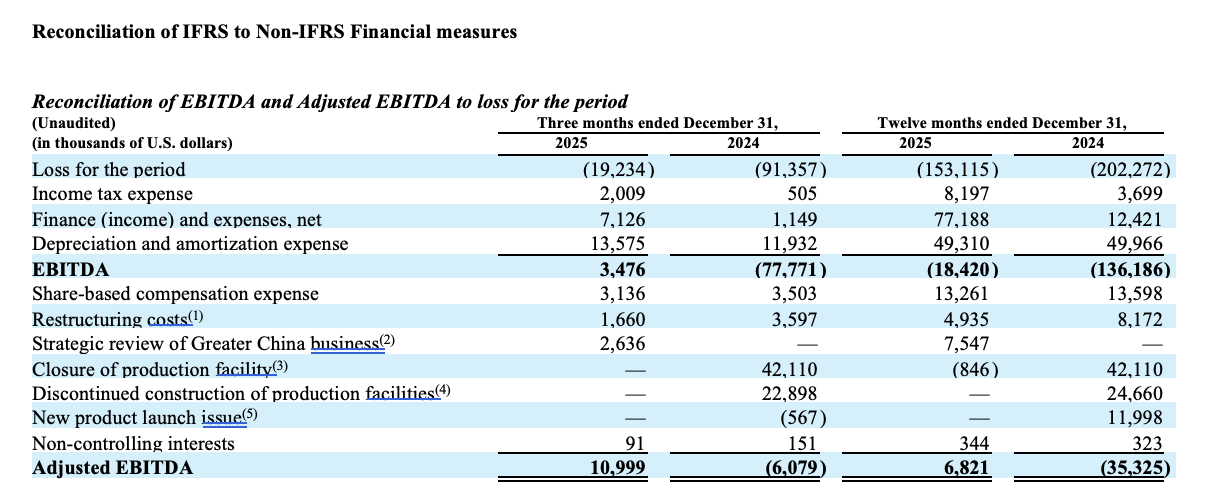

- De aangepaste EBITDA in het vierde kwartaal bedroeg $ 11,0 miljoen, een verbetering van $ 17,1 miljoen ten opzichte van dezelfde periode vorig jaar.

|

Vooruitzichten voor 2026 De onderneming geeft de volgende vooruitzichten voor 2026: |

- De omzetgroei bij constante wisselkoersen zal naar verwachting tussen +3% en +5% liggen;

- De aangepaste EBITDA zal naar verwachting tussen de $25 miljoen en $35 miljoen liggen;

- En de kapitaaluitgaven zullen naar verwachting tussen de $20 miljoen en $30 miljoen liggen.

|

Resultaten vierde kwartaal 2025

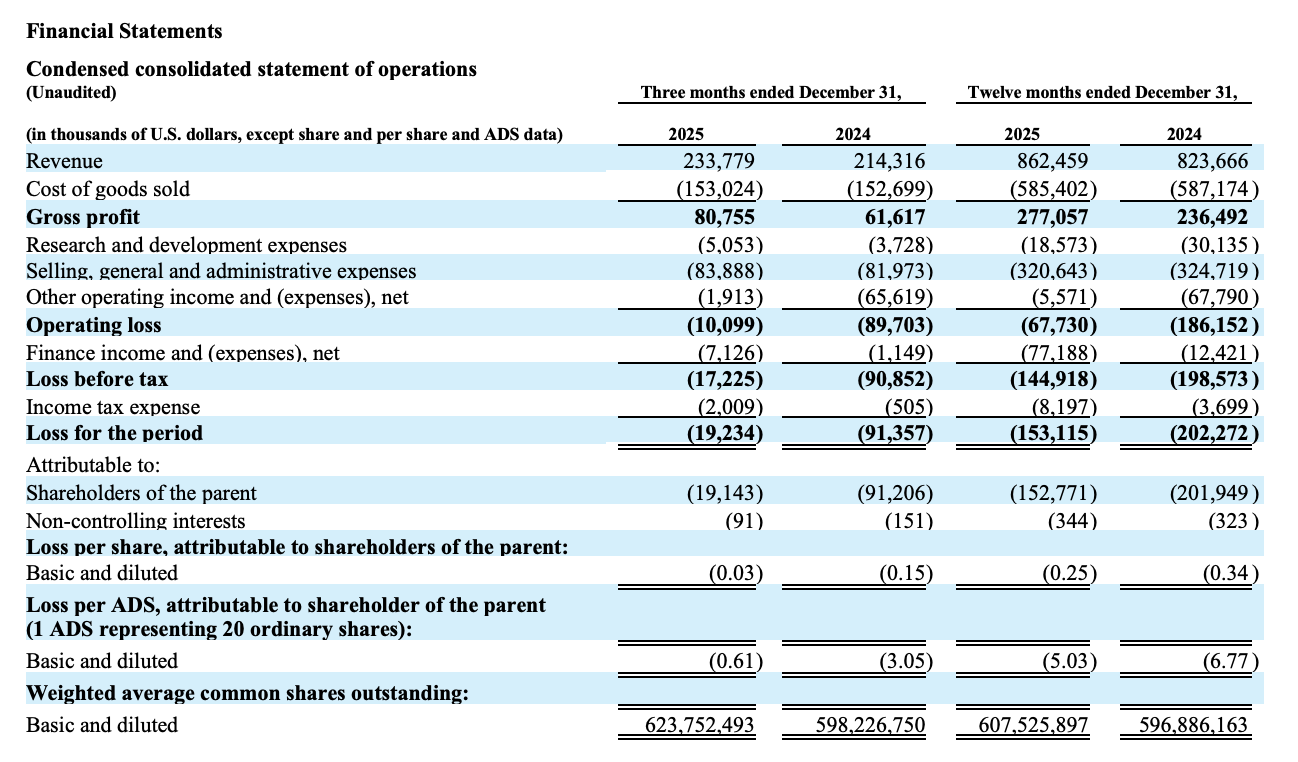

De omzet steeg met $19,5 miljoen, ofwel 9,1%, tot $233,8 miljoen voor het vierde kwartaal dat eindigde op 31 december 2025, vergeleken met $214,3 miljoen voor dezelfde periode vorig jaar. Exclusief een gunstig wisselkoerseffect van $10,3 miljoen bedroeg de omzet voor het vierde kwartaal $223,5 miljoen, ofwel een stijging van 4,3% ten opzichte van dezelfde periode vorig jaar. De groei van de omzet in constante valuta werd gedreven door opnieuw een kwartaal van consistente prestaties in Europa en internationaal, gedeeltelijk gecompenseerd door een daling in Noord-Amerika, voornamelijk als gevolg van een daling van de omzet bij een grote foodservice klant, en een lichte daling in Groot-China. Het verkochte volume voor het vierde kwartaal van 2025 steeg met 2,9% tot 157,6 miljoen liter, vergeleken met 153,2 miljoen liter in het vierde kwartaal van 2024.

Het geproduceerde volume afgewerkte producten voor het vierde kwartaal van 2025 bedroeg 161,5 miljoen liter, vergeleken met 145,3 miljoen liter voor het vierde kwartaal van 2024.

De brutowinst bedroeg $80,8 miljoen voor het vierde kwartaal van 2025, vergeleken met $61,6 miljoen voor het vierde kwartaal van 2024. De brutowinstmarge bedroeg 34,5% in het vierde kwartaal van 2025, een stijging van 579 basispunten ten opzichte van de vorige periode. De margeverbetering ten opzichte van het vierde kwartaal van 2024 werd verklaard door verbeteringen in de efficiëntie van de toeleveringsketen in Europa en internationaal, en in de product- en kanaalmix in Noord-Amerika en Groot-China.

De uitgaven voor onderzoek en ontwikkeling stegen in het vierde kwartaal van 2025 met $1,3 miljoen tot $5,1 miljoen, vergeleken met $3,7 miljoen in dezelfde periode vorig jaar. De stijging werd voornamelijk verklaard door uitgaven in verband met de lancering van nieuwe producten en ongunstige wisselkoersen.

De verkoop-, algemene en administratieve kosten in het vierde kwartaal van 2025 stegen met $1,9 miljoen tot $83,9 miljoen, vergeleken met $82,0 miljoen in dezelfde periode vorig jaar. De stijging werd veroorzaakt door ongunstige wisselkoersen en distributiekosten voor klanten in verband met de groei van de verkochte volumes, gedeeltelijk gecompenseerd door voortdurende maatregelen om de overheadkosten te verlagen.

De overige bedrijfsopbrengsten en -kosten, netto, voor het vierde kwartaal van 2025 bedroegen $1,9 miljoen, voornamelijk bestaande uit $2,6 miljoen aan kosten voor de strategische herziening van het segment Groot-China door de onderneming, gecompenseerd door een netto wisselkoerswinst. De overige bedrijfsopbrengsten en -kosten, netto, voor dezelfde periode vorig jaar bedroegen $65,6 miljoen aan kosten, voornamelijk bestaande uit niet-contante bijzondere waardeverminderingen van $41,7 miljoen in verband met de stopzetting van de bouw van de tweede productiefaciliteit in China (Azië III) en de sluiting van de productiefaciliteit in Singapore, en andere exitkosten van $23,0 miljoen in verband met de sluiting van de productiefaciliteit in Singapore.

De financiële netto baten en lasten voor het vierde kwartaal van 2025 bedroegen een last van $7,1 miljoen, voornamelijk bestaande uit een reële waarde winst op converteerbare obligaties van $24,0 miljoen, gecompenseerd door $18,9 miljoen aan lasten in verband met de recente financieringsactiviteiten van de onderneming en netto rentelasten van $13,5 miljoen. De netto financiële baten en lasten voor dezelfde periode vorig jaar bedroegen $1,1 miljoen aan lasten, voornamelijk bestaande uit $13,6 miljoen aan netto rentelasten, gecompenseerd door $4,6 miljoen aan reële-waardestijgingen op converteerbare obligaties en $8,2 miljoen aan netto valuta koerswinsten.

Het netto verlies toerekenbaar aan aandeelhouders van de moedermaatschappij bedroeg $19,1 miljoen voor het vierde kwartaal van 2025, vergeleken met een verlies van $91,2 miljoen in dezelfde periode vorig jaar. De verbetering was voornamelijk het gevolg van een hogere brutowinst en een daling van de overige bedrijfsopbrengsten en -kosten, netto.

De aangepaste EBITDA voor het vierde kwartaal van 2025 bedroeg $11 miljoen, vergeleken met een verlies van $6,1 miljoen in dezelfde periode vorig jaar. De verbetering van de aangepaste EBITDA was voornamelijk het gevolg van een hogere brutowinst.

EBITDA, aangepaste EBITDA en omzet bij constante wisselkoersen zijn niet-IFRS-conforme financiële maatstaven die worden gedefinieerd onder “Niet-IFRS-conforme financiële maatstaven”. Zie bovenstaande tabel met omzet bij constante wisselkoersen en “Aansluiting van IFRS-conforme en niet-IFRS-conforme financiële maatstaven” aan het einde van dit persbericht.

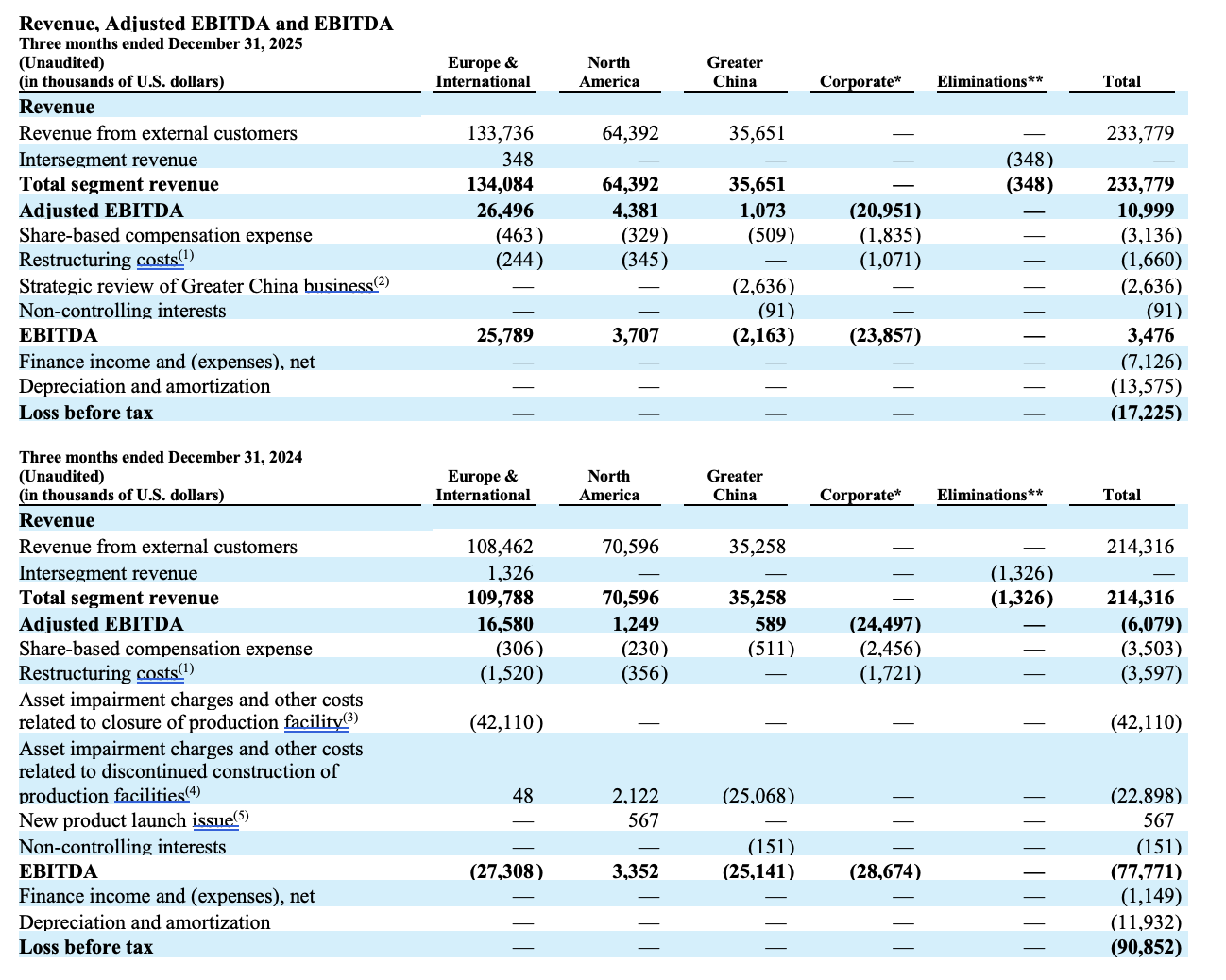

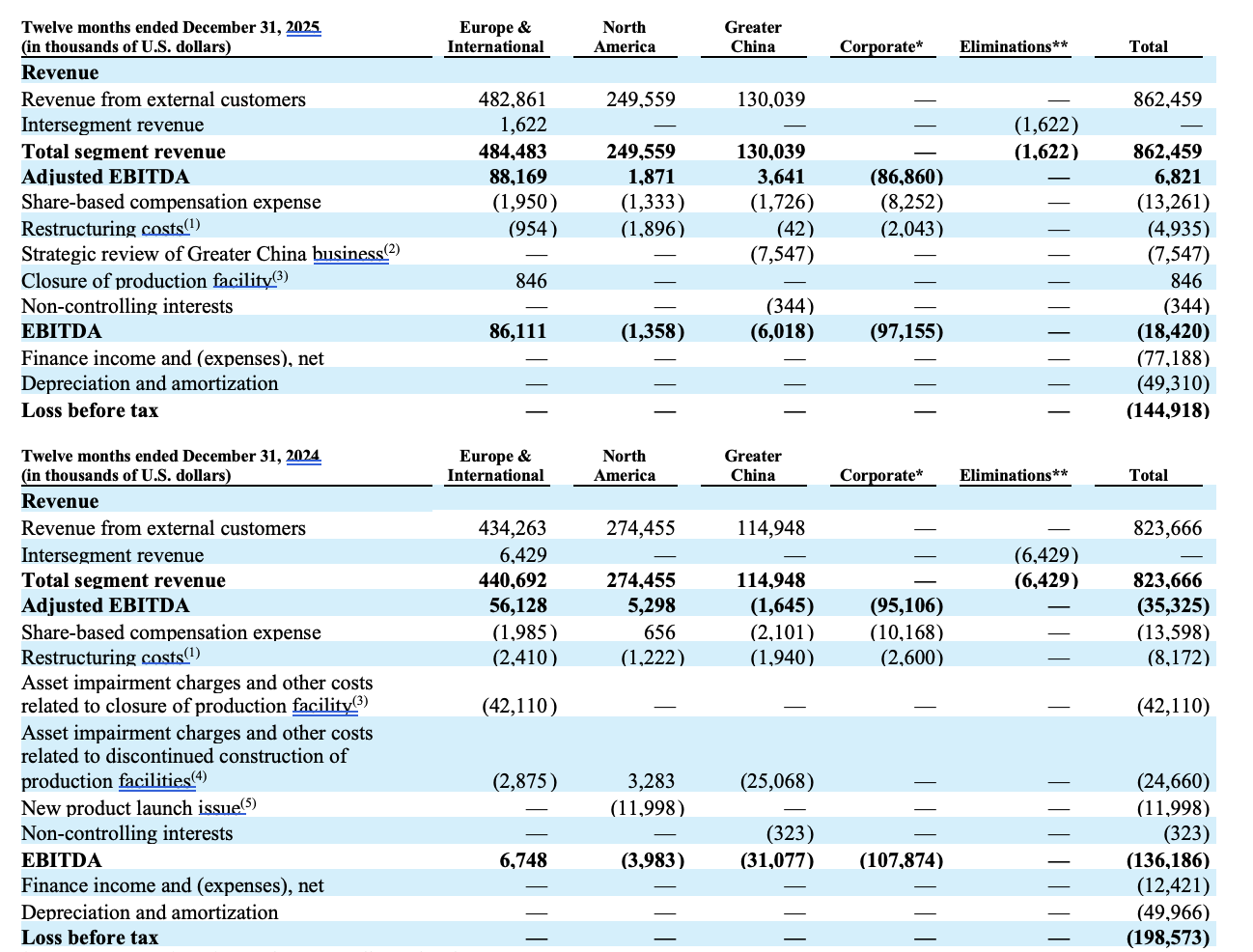

De volgende tabellen geven een overzicht van de omzet, de aangepaste EBITDA, de EBITDA en het verlies vóór belastingen voor de drie te rapporteren segmenten van de onderneming voor de weergegeven periodes. |

* Corporate bestaat uit algemene kosten die niet aan de segmenten zijn toegewezen.

** Eliminaties in 2025 en 2024 hebben betrekking op de intersegment omzet voor de verkoop van producten uit Europa & Internationaal aan Groot-China. (1) Heeft voornamelijk betrekking op ontslagvergoedingen in verband met de aanpassing van de organisatiestructuur van de Groep.

(2) Heeft betrekking op kosten voor de strategische herziening van het segment Groot-China, voornamelijk bestaande uit kosten voor externe consultants. (3) Heeft betrekking op kosten voor de sluiting van de productiefaciliteit van de Groep in Singapore.

(4) Heeft voornamelijk betrekking op niet-contante bijzondere waardeverminderingen in verband met de stopzetting van de bouw van de productiefaciliteit van de Groep in Peterborough, Verenigd Koninkrijk, de terugboeking van eerder opgenomen niet-contante bijzondere waardeverminderingen in verband met de stopzetting van de bouw van de productiefaciliteit van de Groep in Dallas-Fort Worth, Texas, en niet-contante bijzondere waardeverminderingen in verband met de stopzetting van de bouw van de tweede productiefaciliteit van de Groep in China (Azië III).

(5) Kosten in verband met een probleem bij de lancering van een nieuw product. |

Europa & internationaal

De omzet in Europa & internationaal steeg met $ 25,3 miljoen, ofwel 23,3%, tot $133,7 miljoen in het vierde kwartaal van 2025, vergeleken met $108,5 miljoen in dezelfde periode vorig jaar. Exclusief een gunstig wisselkoerseffect van $9,9 miljoen bedroeg de omzet in Europa en internationaal voor het vierde kwartaal $123,9 miljoen, ofwel een stijging van 14,2%. Voor het vierde kwartaal van 2025 was de omzetstijging voornamelijk te danken aan een volumegroei van 13,9%, die vooral werd aangedreven door de groei van de Barista-producten. Ongeveer 79% van de omzet in Europa en de rest van de wereld was afkomstig uit het retailkanaal voor het vierde kwartaal van 2025, vergeleken met 81% in dezelfde periode vorig jaar. Het volume verkochte eindproducten voor de drie maanden eindigend op 31 december 2025 en 2024 bedroeg respectievelijk 89,3 en 78,3 miljoen liter.

De aangepaste EBITDA voor Europa & internationaal steeg met $9,9 miljoen tot $26,5 miljoen voor het vierde kwartaal van 2025, vergeleken met $16,6 miljoen in dezelfde periode vorig jaar. De verbetering van de aangepaste EBITDA werd voornamelijk gedreven door een hogere brutowinst als gevolg van hogere omzet en aanhoudende productiviteit in de supply chain.

Noord-Amerika

De omzet in Noord-Amerika daalde met $ 6,2 miljoen, ofwel 8,8%, tot $ 64,4 miljoen in het vierde kwartaal van 2025, vergeleken met $ 70,6 miljoen in dezelfde periode vorig jaar. Het verkochte volume aan afgewerkte producten voor de drie maanden eindigend op 31 december 2025 en 2024 bedroeg respectievelijk 35,8 miljoen en 41,1 miljoen liter. De volumedaling van 12,6% was voornamelijk te wijten aan een daling van de verkoop aan de grootste foodservice klant van het segment. Ongeveer 61% van de omzet in Noord-Amerika was afkomstig uit het retailkanaal in het vierde kwartaal, vergeleken met 48% in dezelfde periode vorig jaar.

De aangepaste EBITDA voor Noord-Amerika steeg met $3,1 miljoen tot $4,4 miljoen in het vierde kwartaal van 2025, vergeleken met $1,2 miljoen in dezelfde periode vorig jaar. De stijging van de aangepaste EBITDA was voornamelijk te danken aan een hogere brutowinst, die grotendeels werd gedreven door het kanaal- en productmix en de prestaties van de toeleveringsketen, die de lagere absorptie van vaste kosten als gevolg van lagere volumes compenseerden.

Groot-China

De omzet in Groot-China steeg met $0,4 miljoen, ofwel 1,1%, tot $35,7 miljoen in het vierde kwartaal van 2025, vergeleken met $35,3 miljoen in dezelfde periode vorig jaar. Exclusief een gunstig wisselkoerseffect van $0,4 miljoen in het kwartaal, bedroeg de omzet in Groot-China voor het kwartaal $35,2 miljoen, ofwel een daling van 0,1%. De lichte daling in het segment Groot-China werd voornamelijk veroorzaakt door een afname van de verkoop in de foodservice, gedeeltelijk gecompenseerd door groei in het retailkanaal. Ongeveer 66% van de omzet in Groot-China was afkomstig uit het foodservicekanaal voor het vierde kwartaal van 2025, vergeleken met 76% in dezelfde periode vorig jaar. Het verkochte volume aan afgewerkte producten voor de drie maanden eindigend op 31 december 2025 en 2024 bedroeg respectievelijk 32,5 miljoen en 33,8 miljoen liter.

De aangepaste EBITDA voor Groot-China steeg met $0,5 miljoen tot $1,1 miljoen voor het vierde kwartaal van 2025, vergeleken met $0,6 miljoen in dezelfde periode vorig jaar. De stijging van de EBITDA wordt verklaard door een hogere brutowinst, gedreven door het kanaal en de productmix. Bedrijfskosten

De bedrijfskosten van Oatly, die bestaan uit algemene kosten die niet aan de segmenten zijn toegewezen, bedroegen in het vierde kwartaal van 2025 $23,9 miljoen, een daling van $4,8 miljoen ten opzichte van dezelfde periode vorig jaar, dankzij voortdurende inspanningen om de kosten te verlagen, gedeeltelijk gecompenseerd door ongunstige wisselkoersen. De aangepaste EBITDA in het vierde kwartaal van 2025 bedroeg een verlies van $21,0 miljoen, vergeleken met een verlies van $24,5 miljoen in dezelfde periode vorig jaar.

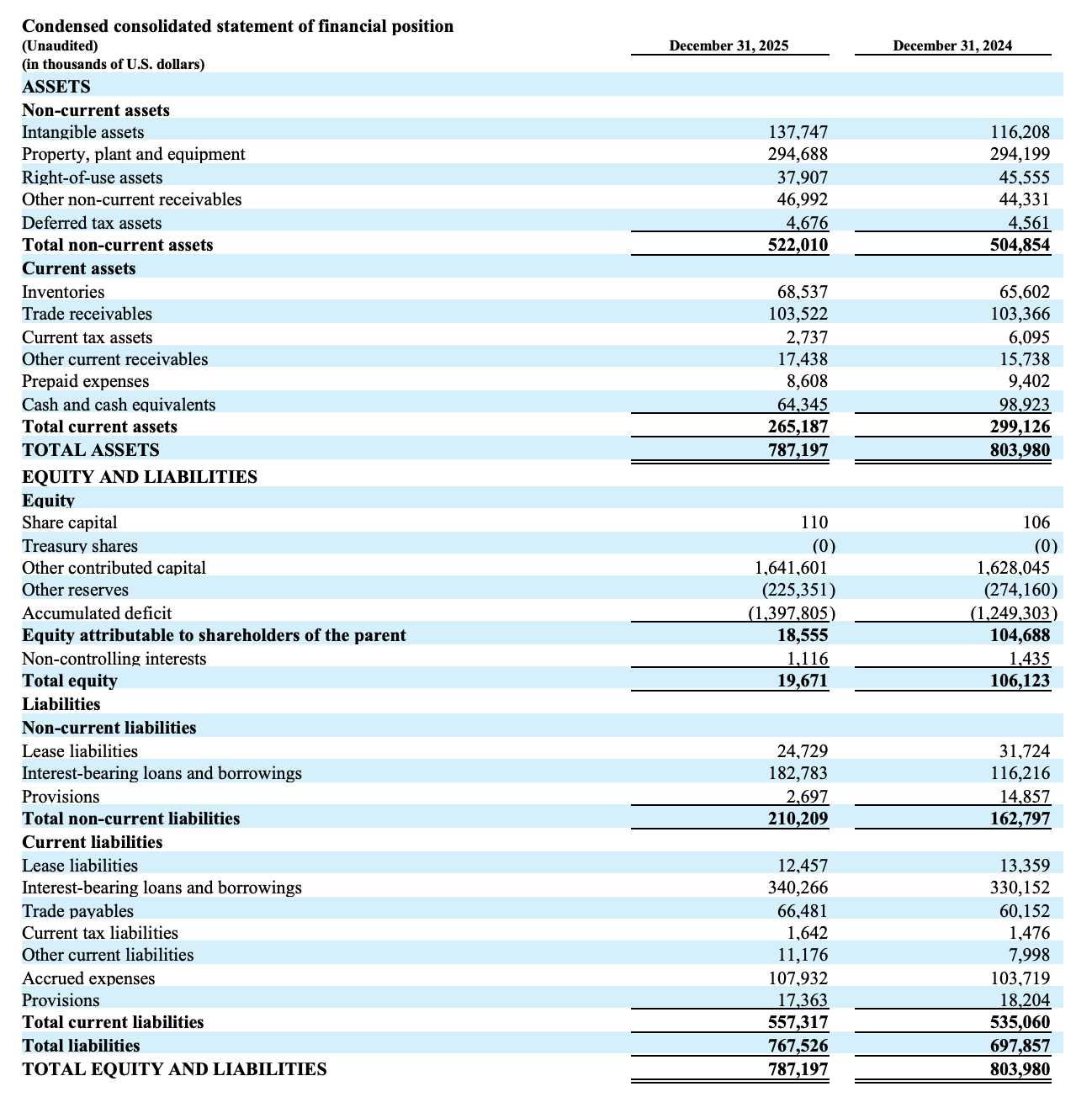

Balans en cash flows

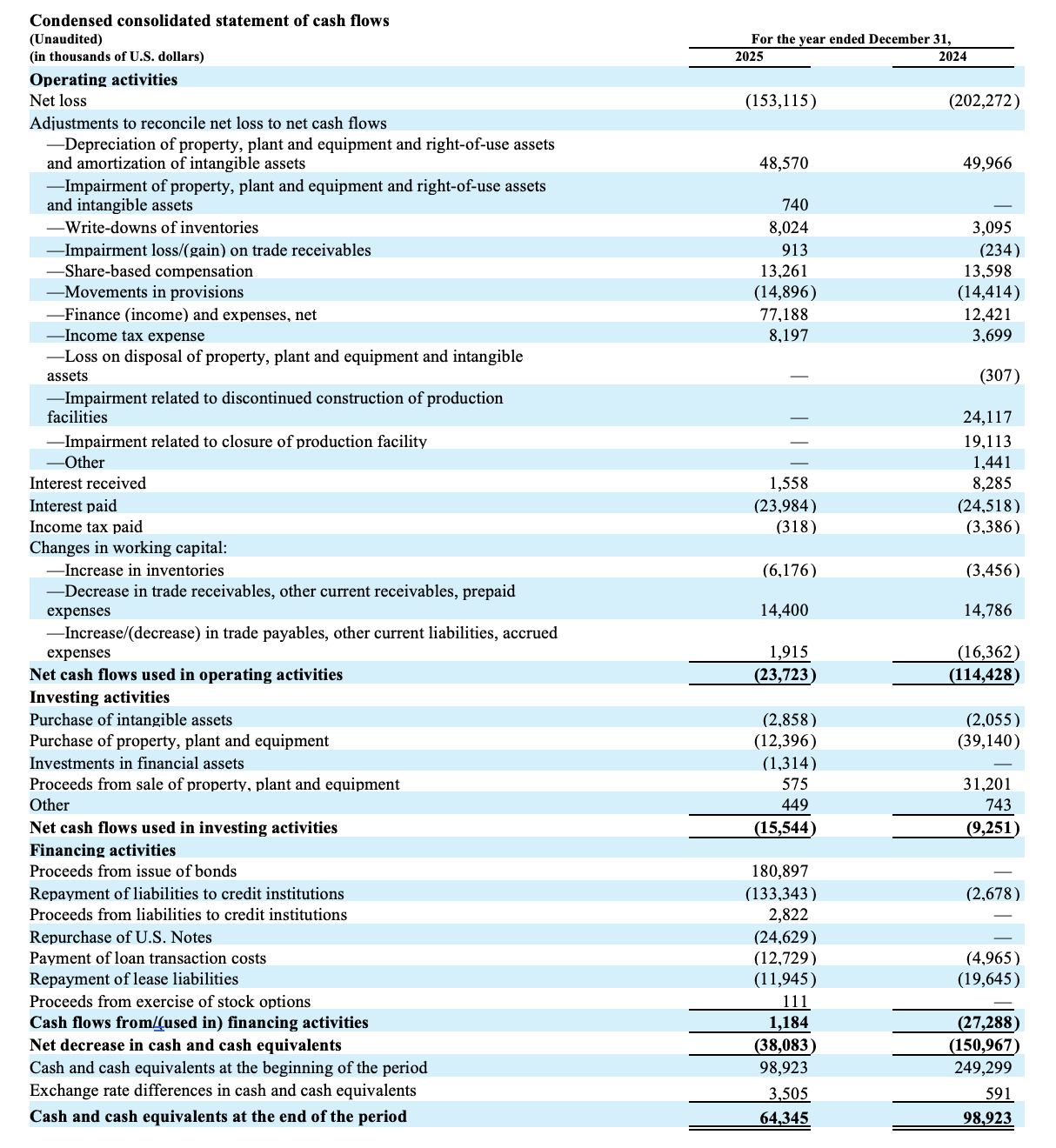

Per 31 december 2025 beschikte de onderneming over liquide middelen ter waarde van $64,3 miljoen en had zij een totale uitstaande schuld van $523,0 miljoen, bestaande uit Nordic Bonds, converteerbare obligaties en verplichtingen aan kredietinstellingen. De netto kasstroom uit bedrijfsactiviteiten bedroeg $23,7 miljoen voor de twaalf maanden eindigend op 31 december 2025, vergeleken met $114,4 miljoen in dezelfde periode vorig jaar, wat voornamelijk te danken was aan verbeterde bedrijfsresultaten en verbeteringen in het netto werkkapitaal.

Zoals eerder bekendgemaakt, heeft de vennootschap op 30 september 2025 Nordic Bonds uitgegeven met een initiële uitgiftebedrag van SEK 1.700 miljoen en een super senior doorlopende kredietfaciliteit van SEK 750 miljoen afgesloten. Nadat aan bepaalde voorwaarden was voldaan, werd de opbrengst van de Nordic Bonds op 3 oktober 2025 uit de escrow vrijgegeven aan de vennootschap en gebruikt om de Term Loan B Credit Agreement volledig vooruit te betalen, een totaalbedrag van $42,9 miljoen aan Amerikaanse converteerbare obligaties terug te kopen en te annuleren en de daarmee verband houdende transactiekosten te betalen. Verder heeft de onderneming op 3 oktober 2025 haar bestaande doorlopende kredietfaciliteit geannuleerd, beëindigd en vervangen door de nieuwe super senior doorlopende kredietfaciliteit.

De kapitaaluitgaven bedroegen $15,3 miljoen voor de twaalf maanden eindigend op 31 december 2025, vergeleken met $41,2 miljoen in dezelfde periode vorig jaar, als gevolg van de voortdurende discipline van het bedrijf bij het doen van investeringen en het feit dat bepaalde projecten die oorspronkelijk gepland waren voor voltooiing in 2025, nu naar verwachting in 2026 zullen worden voltooid.

De vrije kasstroom bedroeg een uitstroom van $39,0 miljoen voor de twaalf maanden eindigend op 31 december 2025, vergeleken met een uitstroom van $155,6 miljoen in dezelfde periode vorig jaar. De verbetering van de vrije kasstroom werd veroorzaakt door een daling van de netto kasstromen gebruikt voor operationele activiteiten en lagere kapitaaluitgaven.

Vrije kasstroom is een niet-IFRS-liquiditeits maatstaf die wordt gedefinieerd onder ‘Niet-IFRS-financiële maatstaven’. Zie ‘Aansluiting van IFRS- en niet-IFRS-financiële maatstaven’ aan het einde van dit persbericht. Strategische evaluatie van activiteiten in Groot-China

De onderneming zet haar strategische evaluatie van haar activiteiten in Groot-China voort.

Hoewel er geen definitief tijdschema is voor de voltooiing van de strategische evaluatie, verwacht het bedrijf deze in 2026 af te ronden. Het bedrijf is niet van plan om verdere updates te geven, tenzij en totdat de raad van bestuur een specifieke koers heeft goedgekeurd of bepaalt dat aanvullende informatieverschaffing passend of noodzakelijk is. Het bedrijf waarschuwt dat er geen garanties kunnen worden gegeven dat het proces zal leiden tot een transactie of strategische verandering. Vooruitzichten De vooruitzichten van het bedrijf blijven de verwachte resultaten van het segment Groot-China omvatten. Op basis van de beoordeling van het bedrijf van de huidige bedrijfsomgeving en de maatregelen die het neemt, geeft het bedrijf zijn vooruitzichten voor 2026. |

- De omzetgroei bij constante wisselkoersen zal naar verwachting tussen +3% en +5% liggen. Dit is inclusief een verwachte tegenwind van ongeveer 200 basispunten van een grote foodservice klant in het segment Noord-Amerika. Op basis van de recente wisselkoersen zal het effect van wisselkoersen over het hele jaar naar verwachting een meevaller zijn voor de omzetgroei van ongeveer 100 tot 200 basispunten.

-

De aangepaste EBITDA zal naar verwachting tussen de $25 miljoen en $35 miljoen liggen.

- De kapitaaluitgaven zullen naar verwachting tussen de $20 miljoen en $30 miljoen liggen.

|

Deze vooruitzichten worden gegeven in de context van aanzienlijke macro-economische onzekerheid en andere geopolitieke onzekerheden.

Het bedrijf kan geen afstemming geven van de omzetgroei bij constante wisselkoersen of de aangepaste EBITDA-richtlijn met de meest vergelijkbare IFRS-maatstaf zonder onredelijke inspanningen, vanwege de moeilijkheid om bepaalde posten te voorspellen die niet in deze niet-IFRS-maatstaven zijn opgenomen. De posten die nodig zijn voor de afstemming vallen buiten de controle van Oatly, kunnen sterk variëren tussen periodes en kunnen een aanzienlijke invloed hebben op toekomstige financiële resultaten.

Conference call, webcast en presentatie details

Oatly organiseert vandaag om 14:00 CET een teleconferentie en webcast om deze resultaten te bespreken. De teleconferentie, gelijktijdige live webcast en aanvullende presentatie zijn te volgen op de investeerders website van Oatly op https://investors.oatly.com onder ‘Events’. De webcast wordt 30 dagen bewaard. Over Oatly

Wij zijn 's werelds eerste en grootste haverdrankmerk. Al meer dan 30 jaar richten we ons uitsluitend op het ontwikkelen van expertise op het gebied van haver: een wereldwijd belangrijk gewas met unieke eigenschappen. Onze toewijding aan haver heeft geleid tot belangrijke technische vooruitgang, waardoor we een breed alternatief assortiment op zuivelproducten hebben kunnen ontwikkelen, waaronder alternatieven voor melk, ijs, yoghurt, kookroom, smeersels en drinken voor onderweg. Het merk Oatly, met hoofdkantoor in Malmö, Zweden, is verkrijgbaar in meer dan 50 landen wereldwijd.

Voor meer informatie, ga naar www.oatly.com. Toekomstgerichte verklaringen

Dit persbericht bevat toekomstgerichte verklaringen in de zin van de Private Securities Litigation Reform Act van 1995. Alle expliciete of impliciete verklaringen in dit persbericht die geen historische feiten zijn, kunnen worden beschouwd als toekomstgerichte verklaringen, met inbegrip van, maar niet beperkt tot, verklaringen over onze financiële vooruitzichten voor 2026, winstgevendheidsverbetering, winstgevende groei in 2026, langetermijngroeistrategie, verwachte kapitaaluitgaven, verwachte rendementen op onze investeringen, verwachte prestaties van de toeleveringsketen, verwachte impact van onze verbeteringsplannen, verwachte impact van ons besluit om de bouw van bepaalde productiefaciliteiten stop te zetten, plannen om winstgevende groei te realiseren en verwachte kostenbesparingen en efficiëntieverbeteringen, evenals verklaringen die de woorden “verwachten”, “van plan zijn”, “plannen”, “geloven”, ‘prognosticeren’, “voorspellen”, “schatten”, “kunnen’’, “zouden moeten”, “verwachten”, “zullen”, “streven naar”, “potentieel”, “voortzetten”, “waarschijnlijk zijn” en soortgelijke uitspraken van toekomstige of toekomstgerichte aard. Toekomstgerichte uitspraken zijn geen beloftes of garanties, maar houden bekende en onbekende risico's en onzekerheden in die ertoe kunnen leiden dat de werkelijke resultaten wezenlijk verschillen van de verwachte resultaten, met inbegrip van, maar niet beperkt tot: onze geschiedenis van verliezen en hoe we mogelijk niet in staat zijn om winstgevendheid te realiseren of te behouden, onder meer als gevolg van hoge inflatie en gestegen kosten voor transport, energie en materialen; hoe onze toekomstige bedrijfsactiviteiten, financiële positie en bedrijfsresultaten negatief kunnen worden beïnvloed door een verminderde of beperkte beschikbaarheid van haver en andere grondstoffen en ingrediënten die aan onze kwaliteitsnormen voldoen en die ons beperkte aantal leveranciers ons kan verkopen; hoe het niet verkrijgen van het benodigde kapitaal op aanvaardbare voorwaarden, of helemaal geen kapitaal, ons kan dwingen om onze productiefaciliteiten en -ontwikkeling en andere activiteiten uit te stellen, te beperken, te verminderen of te beëindigen; die met betrekking tot onze liquide middelen en kasequivalenten die bij financiële instellingen worden aangehouden, vaak in saldi die de federaal verzekerde limieten overschrijden; schade aan of verstoring van onze productiefaciliteiten, waar de belangrijkste componenten van al onze producten worden vervaardigd; schade aan ons merk of onze reputatie als gevolg van reële of vermeende problemen met de kwaliteit, voedselveiligheid, voedingswaarde of duurzaamheid van onze producten, die een negatief effect kunnen hebben op onze activiteiten, reputatie, financiële situatie en bedrijfsresultaten; incidenten op het gebied van voedselveiligheid en door voedsel overgedragen ziekten of andere veiligheidskwesties die hebben geleid tot het terugroepen van producten, en de manier waarop dergelijke gebeurtenissen in de toekomst een wezenlijk negatief effect kunnen hebben op onze activiteiten; financiële situatie en bedrijfsresultaten door ons bloot te stellen aan rechtszaken of handhavingsmaatregelen van regelgevende instanties, waardoor onze bedrijfskosten stijgen en de vraag naar onze producten daalt; hoe het niet naleven door onze leveranciers van grondstoffen of co-producenten van wet- en regelgeving op het gebied van voedselveiligheid, milieu of andere wet- en regelgeving, of van de specificaties en eisen van onze producten, onze levering van producten kan verstoren en een negatieve invloed kan hebben op onze activiteiten; het is mogelijk dat we niet succesvol kunnen concurreren in onze zeer competitieve markten; risico's als gevolg van consolidatie van klanten of het verlies van een belangrijke klant; een daling van de verkoop van onze haverdranksoorten, die een aanzienlijk deel van onze omzet uitmaken, zou een negatief effect hebben op onze bedrijfsactiviteiten, financiële situatie en bedrijfsresultaten; we zijn sterk afhankelijk van onze co-productiepartners; onze strategische partnerschappen met co-producenten zijn mogelijk niet succesvol, wat een negatief effect kan hebben op onze activiteiten en productiestrategie; het niet of niet tijdig leveren van onze producten door onze logistieke dienstverleners kan leiden tot omzetverlies; we zijn mogelijk niet in staat om de activiteiten in onze faciliteiten succesvol op te voeren, of deze faciliteiten functioneren mogelijk niet in overeenstemming met onze verwachtingen; het niet effectief uitbreiden van onze verwerkings-, productie- en productiecapaciteit via bestaande faciliteiten, of het niet vinden van acceptabele co-productie- of co-productiepartners om ons te helpen uitbreiden, terwijl we blijven groeien en ons bedrijf opschalen naar een stabiel operationeel niveau; het niet ontwikkelen en onderhouden van ons merk; het niet ontwikkelen of introduceren van nieuwe producten of het niet succesvol verbeteren van bestaande producten kan een negatieve invloed hebben op ons vermogen om te blijven groeien; het niet op kosteneffectieve wijze werven van nieuwe klanten en consumenten of het niet behouden van onze bestaande klanten en consumenten, of het niet genereren van inkomsten uit onze bestaande klanten in overeenstemming met onze historische prestaties; de voorkeuren van consumenten voor onze producten zijn moeilijk te voorspellen en kunnen veranderen, en als we niet snel kunnen inspelen op nieuwe trends, kan dit een negatieve invloed hebben op onze activiteiten; het niet effectief beheren van onze toekomstige groei; bijzondere waardeverminderingen voor langlevende activa en andere exitkosten in verband met onze productiefaciliteiten, en de manier waarop we in de toekomst mogelijk verdere kosten moeten opnemen; duurzaamheidsrisico's (waaronder milieu, klimaatverandering, onzekerheid over toekomstige verplichte openbaarmakingsvereisten en bredere kwesties op het gebied van maatschappelijk verantwoord ondernemen), die een wezenlijk negatief effect kunnen hebben op onze activiteiten als gevolg van rechtszaken, onderzoeken door toezichthouders en handhavingsmaatregelen, klachten over onze informatieverschaffing, gevolgen voor onze activiteiten en toeleveringsketen (met name in verband met de fysieke gevolgen van klimaatverandering) en gevolgen voor ons merk en onze reputatie; afhankelijkheid van informatietechnologiesystemen en hoe elke tekortkoming, storing of onderbreking van, of cyberbeveiligingsincidenten die van invloed zijn op, die systemen onze reputatie en ons vermogen om onze activiteiten effectief uit te voeren, kunnen schaden; hoe cyberbeveiligingsincidenten of andere technologische verstoringen een negatieve invloed kunnen hebben op onze activiteiten en onze relaties met klanten; risico's in verband met het feit dat onze klanten over het algemeen niet verplicht zijn om producten van ons te blijven kopen; moeilijkheden bij de uitbreiding van onze activiteiten naar landen waar we nog geen eerdere operationele ervaring hebben; risico's in verband met het internationale karakter van onze activiteiten; de succesvolle uitvoering van de strategische herziening van de activiteiten van het bedrijf in Groot-China, de uitkomst van de strategische herziening en de reactie van de markt daarop; hoe onze activiteiten in China ons kunnen blootstellen aan aanzienlijke zakelijke, regelgevende, politieke, financiële en economische risico's; onze strategische heroriëntatie in Azië is mogelijk niet succesvol; als we niet voldoen aan de wet- en regelgeving op het gebied van handelscompliance en economische sancties van de Verenigde Staten, de EU en andere toepasselijke internationale jurisdicties, het zou onze reputatie en bedrijfsresultaten aanzienlijk kunnen schaden; verpakkingskosten zijn volatiel en kunnen aanzienlijk stijgen; hoe schommelingen in onze bedrijfsresultaten onze algehele financiële situatie en bedrijfsresultaten kunnen beïnvloeden en een onevenredig effect kunnen hebben; hoe rechtszaken of juridische procedures ons kunnen blootstellen aan aanzienlijke aansprakelijkheden of kosten en een negatieve invloed kunnen hebben op onze reputatie of activiteiten; onze schattingen van marktkansen en prognoses van marktgroei kunnen onnauwkeurig blijken te zijn, en zelfs als de markt waarin we concurreren de voorspelde groei realiseert, kan het zijn dat ons bedrijf niet in dezelfde mate groeit, of zelfs helemaal niet groeit; het niet kunnen behouden van ons senior management of het niet kunnen aantrekken, opleiden en behouden van gekwalificeerde medewerkers; als we onze bedrijfscultuur of focus op onze missie niet kunnen handhaven terwijl we groeien, kan dit onze successen, ons bedrijf en onze concurrentiepositie schaden; onze verzekering biedt mogelijk onvoldoende dekking tegen claims of we zijn mogelijk niet in staat om een verzekering met voldoende dekking tegen redelijke kosten te vinden; verstoringen in de wereldeconomie; macro-economische omstandigheden, waaronder stijgende inflatie, rentetarieven en beperkingen in de toeleveringsketen; wereldwijde conflicten, andere gevolgen van aanhoudende oorlogen en conflicten, en toenemende geopolitieke spanningen en veranderingen in het internationale handelsbeleid, verdragen en tarieven, onder meer als gevolg van het uitbreken van een handelsoorlog; het risico dat juridische claims, overheidsonderzoeken of andere handhavingsmaatregelen van regelgevende instanties ons kunnen blootstellen aan civielrechtelijke en strafrechtelijke sancties; het feit dat onze activiteiten onderworpen zijn aan wet- en regelgeving in de VS, de EU, China en andere landen, en dat er geen garantie is dat we aan alle regelgeving zullen voldoen; wijzigingen in bestaande wet- en regelgeving, of de invoering van nieuwe wet- en regelgeving, kunnen onze kosten verhogen en anderszins een negatief effect hebben op onze activiteiten, financiële positie en bedrijfsresultaten; hoe wij onderworpen zijn aan strenge milieuregelgeving en mogelijk onderworpen zijn aan milieuprocessen, -procedures en -onderzoeken; het niet adequaat beschermen, handhaven of verdedigen van onze intellectuele eigendom en andere eigendomsrechten, wat van invloed kan zijn op ons commerciële succes; als wij niet in staat zijn om materiële tekortkomingen te verhelpen, of als andere materiële tekortkomingen worden vastgesteld, zijn wij mogelijk niet in staat om onze financiële resultaten nauwkeurig te rapporteren, fraude te voorkomen of onze periodieke rapporten als beursgenoteerde onderneming tijdig in te dienen; hoe onze grootste aandeelhouder aanzienlijke invloed op ons uitoefent, waaronder aanzienlijke invloed op beslissingen die de goedkeuring van aandeelhouders vereisen; en de andere belangrijke factoren die worden besproken onder het kopje “Risicofactoren” in ons jaarverslag op formulier 20-F voor het jaar eindigend op 31 december 2024, dat op 13 maart 2025 bij de Amerikaanse Securities and Exchange Commission (“SEC”) is ingediend, en onze andere documenten die bij de SEC zijn ingediend, aangezien dergelijke factoren van tijd tot tijd kunnen worden bijgewerkt. Alle toekomstgerichte verklaringen in dit persbericht hebben alleen betrekking op de datum van dit persbericht en er mag dan ook geen ongepast vertrouwen worden gesteld in dergelijke verklaringen. Oatly wijst elke verplichting of verbintenis af om de toekomstgerichte verklaringen in dit persbericht bij te werken of te herzien, hetzij als gevolg van nieuwe informatie, toekomstige gebeurtenissen of anderszins, behalve voor zover dit vereist is door de toepasselijke wetgeving.

Niet-IFRS financiële maatstaven We gebruiken EBITDA, aangepaste EBITDA en omzet bij constante wisselkoersen als niet-IFRS financiële maatstaven voor het beoordelen van onze bedrijfsprestaties en vrije kasstroom als niet-IFRS liquiditeitsmaatstaf, en elk daarvan in onze financiële communicatie.

“EBITDA” wordt gedefinieerd als de winst/(het verlies) over de periode, gecorrigeerd voor, indien van toepassing, belastinglasten, financieringslasten, financieringsbaten en afschrijvings- en amortisatiekosten.

“Aangepaste EBITDA” wordt gedefinieerd als de winst/(het verlies) voor de periode, gecorrigeerd voor, indien van toepassing, inkomstenbelastingen, financieringskosten, financieringsopbrengsten, afschrijvingen en amortisatiekosten, op aandelen gebaseerde compensatiekosten, herstructureringskosten, kosten in verband met de strategische herziening van de activiteiten in Groot-China, effecten in verband met de sluiting van productiefaciliteiten, effecten in verband met de stopzetting van de bouw van productiefaciliteiten, kosten in verband met de lancering van een nieuw product en minderheidsbelangen.

Aangepaste EBITDA mag niet worden beschouwd als een alternatief voor het verlies over de periode of enige andere maatstaf voor financiële prestaties die is berekend en gepresenteerd in overeenstemming met IFRS. Er zijn een aantal beperkingen verbonden aan het gebruik van aangepaste EBITDA in plaats van het verlies over de periode, wat de meest direct vergelijkbare IFRS-maatstaf is. Enkele van deze beperkingen zijn: |

- De aangepaste EBITDA is exclusief afschrijvings- en amortisatiekosten en hoewel dit niet-contante kosten zijn, moeten de afgeschreven activa in de toekomst mogelijk worden vervangen, waardoor onze kasbehoeften toenemen;

-

De aangepaste EBITDA geeft geen beeld van de rentelasten of de kasmiddelen die nodig zijn om onze schulden af te lossen, waardoor de voor ons beschikbare kasmiddelen afnemen;

- De aangepaste EBITDA houdt geen rekening met de betaling van inkomstenbelasting, die onze beschikbare kasmiddelen vermindert;

-

De aangepaste EBITDA houdt geen rekening met terugkerende op aandelen gebaseerde vergoedingskosten en omvat dus niet al onze vergoedingskosten;

- De aangepaste EBITDA houdt geen rekening met herstructureringskosten die onze beschikbare kasmiddelen in toekomstige periodes verminderen;

-

De aangepaste EBITDA houdt geen rekening met kosten in verband met de strategische herziening van de activiteiten in Groot-China die onze beschikbare liquide middelen verminderen;

- De aangepaste EBITDA houdt geen rekening met de gevolgen van de sluiting van de productiefaciliteit, hoewel sommige daarvan onze beschikbare liquide middelen in toekomstige periodes kunnen verminderen;

-

De aangepaste EBITDA houdt geen rekening met de gevolgen van de stopzetting van de bouw van productiefaciliteiten, hoewel sommige daarvan onze beschikbare liquide middelen in toekomstige periodes kunnen verminderen;

- De aangepaste EBITDA houdt geen rekening met kosten in verband met de lancering van een nieuw product, die onze beschikbare liquide middelen hebben verminderd; en

-

Andere bedrijven, waaronder bedrijven in onze sector, kunnen de aangepaste EBITDA op een andere manier berekenen, wat het nut ervan als vergelijkingsmaatstaf vermindert.

|

De aangepaste EBITDA mag niet afzonderlijk worden beschouwd of als vervanging van financiële informatie die wordt verstrekt in overeenstemming met IFRS. Hieronder vindt u een aansluiting van de EBITDA en de aangepaste EBITDA met het verlies over de periode, de meest direct vergelijkbare financiële maatstaf die is berekend en gepresenteerd in overeenstemming met IFRS, voor de gepresenteerde periodes.

“Constante valuta-omzet” wordt berekend door de gerapporteerde omzetbedragen van het huidige jaar om te rekenen naar vergelijkbare bedragen met behulp van de gemiddelde wisselkoersen van de verslagperiode van het voorgaande jaar, die door een derde partij zijn verstrekt. Constante valuta-omzet is een niet-IFRS-maatstaf en is geen vervanging voor IFRS-maatstaven bij het beoordelen van onze algehele financiële prestaties.

Constant currency revenue wordt gebruikt om een kader te bieden voor het beoordelen van de prestaties van onze bedrijfs- en geografische segmenten, exclusief de effecten van wisselkoersschommelingen, en wij zijn van mening dat deze informatie nuttig is voor beleggers om vergelijkingen te vergemakkelijken en trends in onze activiteiten beter te kunnen identificeren. Hierboven hebben we een aansluiting gegeven tussen de gerapporteerde omzet en de omzet op basis van constante wisselkoersen voor de gepresenteerde periodes.

“Vrije kasstroom” (free cash flow) wordt gedefinieerd als de netto kasstromen die worden gebruikt in operationele activiteiten, minus kapitaaluitgaven. Wij zijn van mening dat vrije kasstroom een nuttige aanvullende financiële maatstaf is voor ons en beleggers bij het beoordelen van ons vermogen om zakelijke kansen en investeringen na te streven. Vrije kasstroom is geen maatstaf voor onze liquiditeit volgens IFRS en mag niet worden beschouwd als een alternatief voor de netto kasstromen die worden gebruikt in operationele activiteiten.

Vrije kasstroom is een niet-IFRS-maatstaf en is geen vervanging voor IFRS-maatstaven bij het beoordelen van onze algehele financiële liquiditeit. Omdat vrije kasstroom geen maatstaf is die is vastgesteld in overeenstemming met IFRS en onderhevig is aan verschillende berekeningen, is deze mogelijk niet vergelijkbaar met andere maatstaven met een vergelijkbare naam die door andere bedrijven worden gepresenteerd. Vrije kasstroom mag niet afzonderlijk worden beschouwd of als vervanging voor een analyse van onze resultaten zoals gerapporteerd in onze verkorte geconsolideerde jaarrekening elders in dit document. Hieronder vindt u een aansluiting van de vrije kasstroom met de nettokasstromen uit bedrijfsactiviteiten voor de gepresenteerde periodes.

Voor meer informatie: Contact persoon: Brian Kearney, Vice President Investor Relations

E-mail: investors@oatly.com

Deze informatie is informatie die Oatly Group AB (publ) verplicht is openbaar te maken op grond van de EU-verordening inzake marktmisbruik. De informatie is op 11 februari 2026 om 07:30 uur CET via de hierboven vermelde contactpersoon ter publicatie ingediend. |

(1)Heeft voornamelijk betrekking op ontslagvergoedingen in verband met de aanpassing van de organisatiestructuur van de Groep.

(2)Heeft betrekking op kosten voor de strategische herziening van het segment Groot-China, voornamelijk bestaande uit kosten voor externe consultants. (3)Heeft betrekking op kosten voor de sluiting van de productiefaciliteit van de Groep in Singapore.

(4) Heeft voornamelijk betrekking op niet-contante bijzondere waardeverminderingen in verband met de stopzetting van de bouw van de productiefaciliteit van de Groep in Peterborough, Verenigd Koninkrijk, de terugboeking van eerder opgenomen niet-contante bijzondere waardeverminderingen in verband met de stopzetting van de bouw van de productiefaciliteit van de Groep in Dallas-Fort Worth, Texas, en niet-contante bijzondere waardeverminderingen in verband met de stopzetting van de bouw van de tweede productiefaciliteit van de Groep in China (Azië III).

(5)Kosten in verband met een probleem bij de lancering van een nieuw product. |

|

|